(Kategória: Gazdaság)

Küldte: Sindzse

hétfő 15 szeptember 2014 - 06:46:43

Menekül a magyar tőke a svájci bankokból. A biztos menedéknek számító privátbankok, úgy tűnik, készek kiadni a magyar számlatulajdonosok adatait a magyar hatóságoknak. Több száz milliárd forintról lehet szó.

Menekül a magyar tőke a svájci bankokból. A biztos menedéknek számító privátbankok, úgy tűnik, készek kiadni a magyar számlatulajdonosok adatait a magyar hatóságoknak. Több száz milliárd forintról lehet szó.Kisebbfajta pánikot okozott a magyar gazdagok körében néhány svájci bank levele. Az eddig maximális diszkrécióról és titoktartásról híres magánbankok közül néhány (UBS, Credit Suise) ugyanis arra figyelmeztette a magyar számlatulajdonosokat, hogy a magyar hatóságok megkeresésére kiadhatják a magyar számlatulajdonosok adatait, egy másik pénzintézet (Dreyfus Söhne & Cie) pedig állítólag svájci közjegyzővel hitelesített nyilatkozatot kér magyar ügyfeleitől az ott elhelyezett pénz eredetéről. Mindennek következtében megindult, és az elmúlt hetekben felerősödött a svájci bankokban tárolt több száz milliárd forintra becsült magánvagyonok kiáramlása - tudta meg a Napi.hu. A pénzügyi exodus oka roppant kézenfekvő: a biztos mentsvárnak tekintett helvét magánbankok e levelek alapján - úgy tűnik - megnyitják adatbázisaikat a magyar hatóságok előtt.

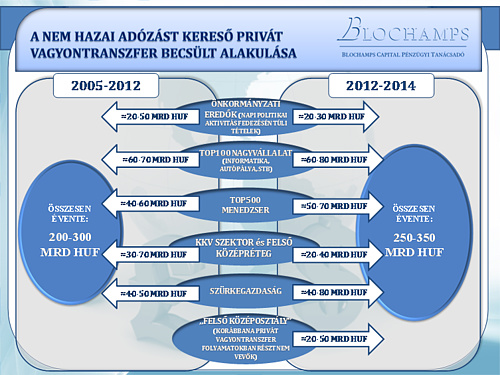

A kiáramlás haszonélvezője elsősorban Szingapúr, de ártamolhat pénz Ausztriába is, hiszen a "sógorok" esetében 2017-ig érvényben van a bankszámlák titkossága, ami azt jelenti, hogy az ottani bankok nem jelentenek automatikusan a magyar adóhatóságnak. Egyelőre nem tartja jelentősnek a magyar tőke kiáramlását Karagich István. A privátbanki üzletág elemzésére specializálódott Blochamps Capital pénzügyi tanácsadó cég vezetője szerint ugyanis az elmúlt években többször meghirdetett adóamnesztia megtette hatását és ennek következtében több tízmilliárd forint érkezett haza Svájcból.

A kiáramlás haszonélvezője elsősorban Szingapúr, de ártamolhat pénz Ausztriába is, hiszen a "sógorok" esetében 2017-ig érvényben van a bankszámlák titkossága, ami azt jelenti, hogy az ottani bankok nem jelentenek automatikusan a magyar adóhatóságnak. Egyelőre nem tartja jelentősnek a magyar tőke kiáramlását Karagich István. A privátbanki üzletág elemzésére specializálódott Blochamps Capital pénzügyi tanácsadó cég vezetője szerint ugyanis az elmúlt években többször meghirdetett adóamnesztia megtette hatását és ennek következtében több tízmilliárd forint érkezett haza Svájcból.Az ottani bankokban tárolt magánvagyonok közül szerinte az 1-3 millió frank közötti összegek nem mozdulnak, a nagyobb vagyonok esetében azonban valóban megfigyelhető a kiáramlás. Karagich István becslése szerint a külföldön "tárolt" magyar vagyonok 2700 milliárd forintra rúghatnak, és évente 1 milliárd euró (300-330 milliárd forint) áramlik külföldi pénzintézetekbe.

Alapvető különbség azonban, hogy ez utóbbi döntő többsége, mintegy 70 százaléka adózott pénz vagy jövedelem. A külföldi - eddig zömében svájci - privátbankokban becslése szerint 10 ezer fő nyithatott és tarthatott fenn számlát - ezek általában 1 millió svájci frank feletti összeggel kezdhetők. Az elmúlt években megjelent "új-új gazdagok" száma ezer főre tehető. (A külföldön levő magyar eredetű vagyon felméréséhez támpontot nyújthat a kamatadó levonások statisztikája. Brother Layman az alább idézett könyvében leírja, hogy Svájc is megegyezett erről. Ezek szerint uniós ország magánszemélyei esetében a kamatadót, vagyis 20 százalékot az ottani bankok vonják le.

Ennek mértéke 2010-ben 401 millió svájci frank volt - ennyit utaltak az ottani bankok az EU tagállamainak. Nem vonnak le ugyanakkor kamatadót azon személyektől, akik vállalják, hogy nevüket kiadják az adóhatóságoknak - így ők saját országukban fizetik meg a kamatadót. Ebbe a kategóriába 2009-ben 33 ezren tartoztak.

| A 2009-es adóévről készült adatok szerint a magyar magánszemélyek által fizetett vagyonadó - 20 százalék - 1 millió 751 ezer frank volt, ami azt jelenti, hogy kamatként 8,7 millió frankot kaptak betéteik után - 4 százalékos kamatot figyelembe véve. Az akkori 200 forintos frank-forint árfolyammal számolva a vagyon nagysága - amely után a kamatadót levonták - 218,9 millió svájci frankot tehetett ki. Ez forintban megközelítőleg 44 milliárd forint. Ám ez csak töredékét teszi ki az ott levő magyar eredetű pénzeknek, hiszen a vagyonok nagy része offshore cégek számláin található, s ezek érthetően nem szerepelnek a kamatadó statisztikákban. Arról nem is beszélve, hogy a nagy tőkemenekülés 2012 telén volt tapasztalható Magyarországról. - Forrás: Brother Layman: Az off-shore halála, második javított kiadás, Budapest, 2011. |

A Blochamps vezetője szerint az elmúlt évek politikai átalakulása jelentősen kihatott a gazdaság szereplőire, a folyamatok nyertesei pedig - akik döntően gazdasági tevékenységből, építőiparból, kereskedelemből alig 2-4 év alatt szerezték vagyonukat, "újgazdagként" részben földrajzi diverzifikációs céllal jelentősebb adózott vagyont visznek és vittek külföldre.

A becsült tendenciák alapján tehát a korábbi vagyonos réteg mértéktartó növekedési üteme és a friss vagyonosok reálgazdasági folyamatokhoz nem mindig köthető bővülési potenciálja ugyanakkor érdekes, nyíló ollóra emlékeztet. Fontos megjegyezni - hívja fel a figyelmet Karagich -, hogy a távozó pénzek egy része csak a legális adókiskapukat használja ki egy-egy nemzetközi adóstruktúrán keresztül, ám utána befektetési céllal visszatérhet a magyar gazdaságba.

| Ha lassan is, de közel negyven éve olvadozik a svájci banktitok. Egészen a legutóbbi időkig adatokat csak abban az esetben adtak ki, ha a külföldi számlatulajdonos cselekménye a svájci törvények szerint is adócsalásnak minősült. Ez módosult 2005-tól, és számlaadatokat akkor is kiszolgáltattak, ha a cselekmény mindkét országban - Svájcban és az adott személy anyaországában - bűncselekménynek minősült. Ugyanakkor ebből kiemelték az adóbevallásokon netán fellelhető hamis információkat, a vagyon vagy bevétel/jövedelem eltitkolását. Ebből egyenesen következik, hogy Svájc egészen a 2010-es évekig elutasította, hogy más országok adóhivatalainak segítséget nyújtson az adóelkerülések felderítésében, mert ez ott nem minősül bűncselekménynek. A pénzmosás elleni küzdelem jegyében azonban engedményekre kényszerültek: 2009-től a személyi jövedelemadó és a társasági adók elkerülése ügyében is adnak információt, beleértve a banktitok feloldását. Ugyanakkor az unióval megkötött szerződésben rögzítették: a jogsegély keretében kiadott bizonyítékok és információk csakis a megjelölt célra vagyis a megkeresésben jelölt cselekménnyel kapcsolatban használhatók fel. Az adathalászat a svájci törvények értelmében nem megengedett - írja az Offshore halála című könyvben Brother Layman - az immár alapműnek számító "pénzügyi biblia" szerzője szerint az alábbi feltételeknek kell megfelelni ahhoz, hogy feloldják a banktitkot:- külföldi adóhatóság írásos kérelme, az adóelkerülés gyanújának megalapozottságát megjelölve, - meg kell nevezni az adófizetésre kötelezett személyt - leírni az adóelkerülés tényét - megnevezni a bankot. A fenti feltételek közül mindnek teljesülnie kellett ahhoz, hogy oldják a banktitkot - mindez azonban már nem érvényes, hiszen számos példa bizonyítja, hogy egy-egy elem híján is kiadják az adatokat. |

Forrás: Link,

Ezen hír származási helye: BENDEGÚZ HÍREK

( http://bendeguz.info/news.php?extend.527 )